史上最大规模提价,涨价的奈飞会不会步苹果的后尘?

来源:华尔街见闻

作者:许超

奈飞上周二(1月15日)宣布提价,其美国市场价格平均上调13%-18%。为公司推出流媒体服务十二年来最大提价幅度。

本次提价对新用户即时生效,对老用户将有3个月的缓冲期。提价预计将影响5700万美国用户。从社交网络的上看,用户似乎哀鸿一片。

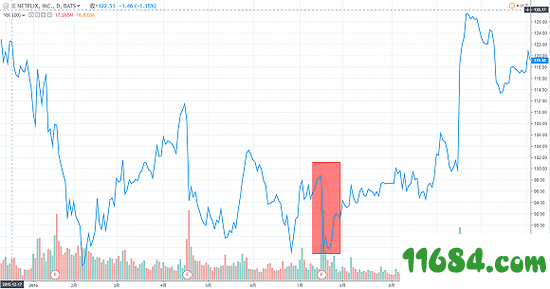

但市场给予热烈回应。消息传出后公司股价大涨,创去年12月27日以来最大单日涨幅,收报354.64美元,创去年10月17日以来新高。

作为“FAANG”成员,奈飞的此次提价不禁让人联想到苹果对于iPhone的一系列提价政策,此次提价是否意味着奈飞是否在步苹果的后尘?

在提价上,奈飞栽过跟头

在2016年二季度,受其2014年基础套餐提价“非祖父条款”到期影响,公司流媒体新增用户创下两年最低水平,公司盘后股价大跌16%。

“非祖父条款”即un-grandfathering,grandfathering即祖父条款是一种规定,指某些人或者某些实体已经按照过去的规定,从事一些活动,新的法规可以免除这些人或者这些实体的义务,不受新法律法规的约束,继续依照原有的规定办事。Netflix的un-grandfathering是其开始要求此前是按较低价格订阅的老用户支付增长后的价格。奈飞于2014年首次进行提价,相关基础套餐由7.99美元升至9.99美元,老用户于2016年5月开始支付新价格。

在当年电话会上,公司CEO哈斯廷斯在回答摩根士丹利分析师提问时也承认:用户流失并不是因为竞争加剧、不是因为市场饱和。用户数据的变化唯一解释就是用户不喜欢奈飞涨价。

从此次提价上,也可以看出奈飞的谨慎。

最低入门级套餐仅仅提价1美元至8.99美元,在所有套餐中涨价幅度最低;同时公司延续了之前“Grandfathering”条款,老用户延后升级费用。

图片来源:摩根大通研报但奈飞不是苹果,其定价体系要比你想象的精细、复杂

从绝对价格角度,奈飞的提价显然是经过充分考虑的。

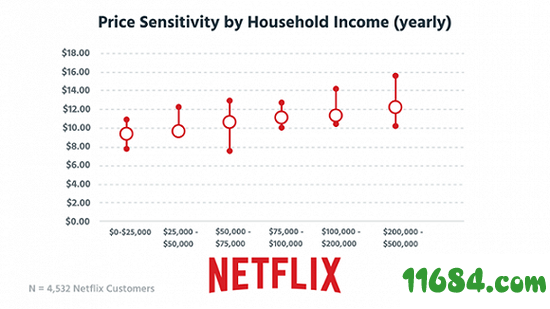

价格调研公司priceintelligently之前数据显示,奈飞北美用户群最低收入群体的价格敏感区间为8-11美元,奈飞对于最低套餐的提价尚处于其能接受的范围之内。

从横向对比上,奈飞的价格比HBO的流媒体项目HBO Go每月15美元的价格略微便宜。价格同样低于亚马逊的价格(亚马逊的流媒体服务包含在其prime会员服务中,其包含一系列服务,119美元/年,12.99美元/月),但略高于Hulu的定价(Hulu的定价较为复杂,公司最受欢迎的包含广告的流媒体项目为5.99美元/月(刚刚降价),与奈飞类似的无广告项目为11.99美元/月)。

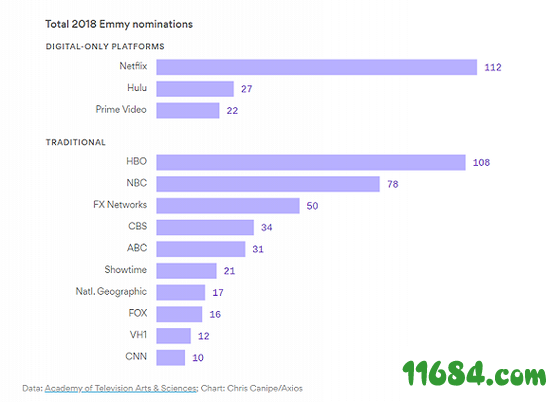

在考虑套餐价格的同时,相关的影片质量也同样值得关注:在上届艾美奖方面,奈飞以112个提名领跑(可以说吊打亚马逊和Hulu),老牌常青树HBO则获得108个提名;而在最新的奥斯卡奖提名方面,奈飞出品的流媒体电影《罗马》首次获得了奥斯卡最佳影片的提名,这是其他流媒体都不曾做到的。

RBC Capital Markets分析师称,虽然这是奈飞第四次提高定价,但消费者其实已经没有更便宜的选择了,对于提供类似服务的运营商,即使把亚马逊作为独立的Prime订阅服务来看,奈飞也只是将其价格提升到了与之相匹配的水平。

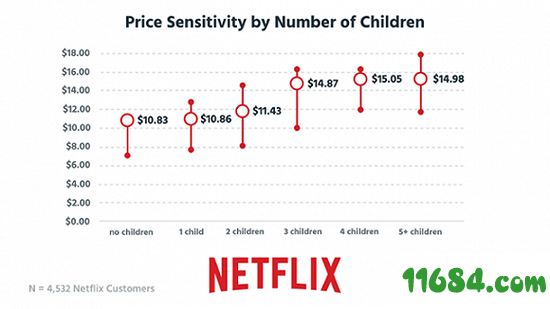

从用户群体角度,奈飞的此次提价堪称精准的收割。

调查显示,在奈飞的用户群体中,有两类人对价格变动最不敏感:多儿童家庭以及对流媒体服务有高质量需求的用户(HD等)。

这也可以解释为什么奈飞对后两者多设备服务、高质量服务套餐提价幅度高于最低限度套餐。

奈飞的定价同样遵循了其定价本地化。本次提价暂时仅仅在美国市场,人口基数较大的南美国家暂时也不受影响(市场预计墨西哥及巴西大约占奈飞南美用户总用户的一半)。

为什么选择美国?

RBC测算,通过此次提价,奈飞仅仅在美国市场一年就会增加营收(纯利润无成本)11.8亿美元收入(Q3美国地区APRU11.44美元,5700万付费会员,平均15%的提价)。如果将相关的提价幅度扩散到国际市场,奈飞则有望一年获得23.9亿的收入(Q3国际用户APRU10.23美元,1.3亿用户,平均15%的提价)。

一种市场解释是奈飞正在用美国市场来补贴其国际增长。

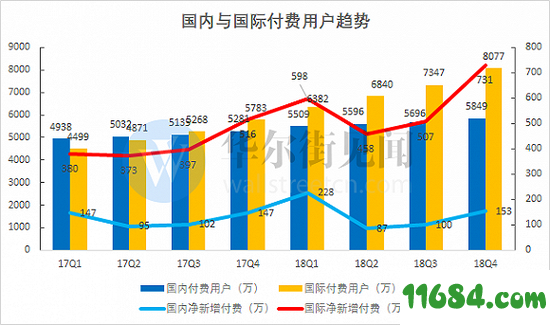

从增长数据上看,奈飞国际市场的净用户增长已经远低于其国际市场,作为一家成长型公司国际市场对于公司的驱动越来越大。公司最新四季度财报显示,国内市场付费用户数5849万,新增153万;国际市场付费用户数8077万,新增731万,新增数量高于指引121万,创新高。

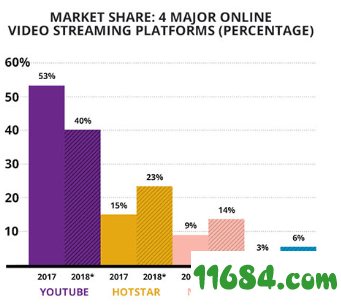

同时虽然公司在国际市场整体竞争压力较美国国内更小,但在某些重要国际市场方面,奈飞正在面临激烈的竞争:在全球第二大流媒体市场印度(第一大流媒体市场中国奈飞暂时无法进入),奈飞的市场份额仍落后于21世纪福克斯控股的Star India旗下(已经被迪士尼收购)的Hotstar。

另一种解释称公司正在趁更多竞争者涌入美国市场之前,调整自己的竞争位置:迪士尼的流媒体平台将在2019年晚些时候进入市场(迪士尼同时投资了奈飞的竞争对手Hulu),而康卡斯特旗下NBC的流媒体频道则将在2020年进入美国市场。

比较有趣的一点在于,在奈飞最新的季度财报中,公司声称相对于HBO等其他流媒体竞争对手,今年欧美流行的网游《堡垒之夜》以及免费视频网站YouTube给公司竞争压力更大:

我们已经拿下了全美电视屏幕时间10%左右,这一比例在手机端上稍低一些……而相比于 HBO,我们和《堡垒之夜》竞争(并输掉)的次数更多一些;在YouTube去年10月全球范围宕机的几分钟内,我们的播放量和注册了猛增(笔者注:类似的事情也发生在另一家视频网站Pornhub上)……这是一个高度碎片化的市场,我们面对的是上千个竞争对手,大家都在抢夺消费者的时间,但我们的焦点并不在迪士尼+、亚马逊或其他公司,而是如何提高和改善我们的用户体验。

提价也将在逐步升高的利率环境中为奈飞提供额外的资金:去年10月,公司宣布发行20亿美元的美元和欧元计价垃圾债券,以帮助其为原创影视节目的大笔支出融资。

奈飞的算盘

奈飞这种调价策略其实与公司的整体内容投资一脉相承(Hulu在奈飞调价之后就选择降价,未来在更多竞争者涌入美国市场后奈飞是否会降价竞争值得关注)。

此前奈飞首席内容官Ted Sarandos在瑞银45届媒体大会上讨论了公司的的投资哲学:用户转化第一位、警惕收益递减。其在接受采访时称:

增加内容预算时,我们会考虑它的最大用途在哪里?可以增加用户的观看时长吗?能让我们获得更多的新用户吗?能增加用户忠诚度吗?这些都是我们一直会做的内部讨论,我们非常注重怎样把每一分钱都花在刀刃上。

什么才是有足够的内容的状态?

最理想的状态就是,用户增长和内容投资增长实现步调一致,很多人问对Netflix来说,什么才是有足够的内容的状态?对我们而言,我们将看到一个收益递减的点,到那时我们的投资多于用户的投资,用户的使用时间不再增长,订阅用户数量不再增加。这三个因素——内容花费,使用时间,以及用户留存率或变动,都是紧密相关的。

如果接下来出现了收益递减的迹象,当然这一迹象目前还没有出现,到那时我们会及时做出应对。

考虑到美国市场与国际市场的增速反差,奈飞的此次提价似乎并不意外。

- 1 JMCOMIC2MIC官网入口是什么 JMCOMIC2MIC官网入口地址链接

- 2 玩偶姐姐是什么意思 玩偶姐姐是干嘛的呢

- 3 腾讯视频看广告免费60分钟在哪里看 腾讯视频看广告免费60分钟怎么没有了

- 4 暗影格斗3礼包码有哪些 暗影格斗3国服公测礼包码合集2024

- 5 顺丰客服电话是多少 顺丰人工客服24小时在线吗

- 6 原神fes2024直播什么时候 原神fes2024直播观看地址

- 7 拼多多提现兑换卡后面还有吗 拼多多提现兑换卡是最后一步吗

- 8 抖音极速支付是月付吗 抖音极速支付和抖音月付区别

- 9 喜茶猜口令赢免单活动入口 喜茶免单券答案口令大全

- 10 莉哥15分钟完整版在哪可以看 莉哥被潜规则真相是什么